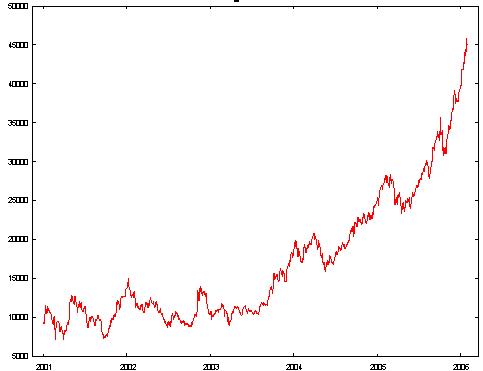

1986 yılı başında kurulduğunda 1 puanla açılan endeks şuan 50000 seviyesine doğru hızla ilerlemektedir. Menkul kıymetler borsası özellikle son 5 yıl içerisinde müthiş dalgalanmalara sahne olmuş, 2001 Şubat krizinin etkileriyle endeks 7159 tabanından hızla yukarıya doğru tırmanma trendindedir.[1] Bu trendin asıl nedeni ve sürdürülebilirliği ekonomistler ve konu uzmanlarınca defalarca tartışılmıştır ve varılan sonuçlarla hem olumlu hem de olumsuz bir tablo çizmek mümkün gözüküyor. Kısa bir süre sayılabilecek 4 yıl içerisinde hemen hemen 6 kat artış gösteren endeks, hem küçük hem de büyük yatırımcıların portföylerinde en önemli yatırım kalemi olmayı sağlamıştır. Endeksteki artış, bu pekçok olumlu ve olumsuz gelişmenin gücü etkisinde sağlanan bir başarıdır aslında. Kısa zaman diliminde

Türkiye ve Dünya ekonomileri pekçok gelişmelere sahne olmuş, küreselleşmenin en temel ayağı olan finans sektörü bu gelişmelerden ençok etkilenen ve cevap veren sektör haline gelmiştir. Bu gelişmeleri hisse senedi borsası açısından; olumlu, olumsuz ve etkisiz sayılabilecek gelişmeler olarak ayırmamız mümkündür. Ama dolaylı etkileri açısından ayrıntılı ele alındığında ekonomide pekçok değişkenin farklı etkilerinden bahsetmek ve bunları uzun uzun tatışmak mümkündür.

İMKB’yi özellikle son 3 yıl içerisinde büyük bir kazanç kapısı haline getiren en büyük faktör kuşkusuz makroekonomik değişkenlerde oluşan düzelme eğilimi ve yabancı yatırımcıların borsa üzerinde artan yoğun talebidir. Dalgalı kur sistemine geçiş, YTL’nin psikolojik başarısı,düşen enflasyon ve faiz oranları ekonomide adeta bir bahar havası yaratmaktadır. Bu gelişmelerin sebebini açıklamada farklı iktisadi okulların farklı görüşler ortaya sunacağı kesindir. Bu gelişmelerin sebebini, iyi bir ekonomi yönetimi yada iş çevrimi (bussiness cycle)[2] ile açıklamak ve bunlara yönelik kanıtlar ortaya sunmak mümkündür. Ama yatırımcıyı daha çok ilgilendiren durum, açıklamalardan çok sonuçtur. Tüm bu makro ekonomik pozitif gelişmeler hem yerli hem de yabancı yatırımcıların hisse senedi piyasasına karşı olan ilgisini ve talebini arttırmıştır. Bunun en temel sonucu ise hisse senetleri fiyatlarında ve endeksde gerçekleşen artıştır.

Konu yabancı yatırım olduğunda bunu iki türlü görmemiz gereklidir. Birincisi, yabancı reel yatırımdır ve pekçok ekonomi politikaları ve teşvikleriyle ülkeye kazandırılmak istenen aslında budur. Yabancı reel yatırımın sürekliliği sağlandığı sürece ekonomi üzerinde kalıcı iyileştirici etkiler sağlayacağı kesindir. Yabancı yatırımın ikinci türü ise yabancı finansal yatırımdır. Ağustos 1989’da kabul edilen 32 sayılı Karar ile, İstanbul Menkul Kıymetler Borsası’na kote olan menkul kıymetler üzerinde işlem yapmak isteyen yabancı kurumsal ve bireysel yatırımcılara getirilmiş olan bütün sınırlamalar kaldırılmıştır. Bu düzenlemeyle, Türk hisse senetleri ve tahvil piyasaları, sermayenin ve karların yurtdışına çıkarılmasına hiçbir engel getirilmeksizin yabancı yatırımcılara açık hale gelmiştir[3]. Bu durumun ekonomi üzerinde olumlu etkiler yaratacağı doğru olsa da aslında yarattığı bir balon etkisidir ve en ufak bir ters gelişme ile işlem maaliyetlerinin çok düşük olması nedeniyle bu yatırımcıların piyasadan çıkma ihtimali çok yüksektir. Bu durum tek başına bile finansal bir kriz nedenidir. Erken önlem alınmadığı sürece etkileri son derece kuvvetli olabilir.

Tüm bu olumlu makro ekonomik gelişmelere ve piyasanın derinlik kazanmasına rağmen bu süreçte olumsuz pekçok gelişmeler olmuştur. Türk ekonomisi hala kronik işsizlik sorununa çözüm bulamamıştır ve teoride izah edilen trade-off ilişkisi ile işsizlik oranları günden güne enflasyondaki düşüşle beraber artmaktadır. Özel kesimde ve kamu kesiminde yaratılan istihdama rağmen nüfus artış baskısı altında uzun süre içinde de düşük işsizlik oranını yakalamak zor görünüyor. Öte yandan girdi maliyetlerinde diğer önemli bir kalem olan petrol fiyatları bu süreç içerisinde büyük bir artış seyrini takip etmiştir. Bir diğer gelişme ise başta tekstil sektörü olmak üzere, tüm sektörleri saran ”Çin korkusu” ve yeni rekabetçi koşullardır. Bu durum aslında tüm dünya ekonomilerini yakından ilgilendiren bir durumdur. Türk üreticileri de durumdan nasibini almış ve değişen koşullara yönelik çözümler için öneriler ve görüşler oraya atılmaktadır. Bu gelişmelere hisse senedi piyasasına etkileri açısından bakarsak sorun açık biçimde ortadadır: Reel sektörü derinden etkileyerek rekabet şartlarını kızıştıracak ve girdi maaliyetleri arttıracak bu gelişmeler özellikte piyasalarda hisse senedi işlem gören firmalara karşı yatırımcıların daha tedirgin davranmasına yol açacaktır ve hisse senedi yatırımını daha riskli bir hale getirecektir.

Bir takım yapılan akademik çalışmalarda varılan sonuçlara göre, İMKB kazancı üzerinde gelişmiş yurtdışı borsalarının ve döviz kurlarının etkisi yok denecek kadar azdır. Her ne kadar A.B. ile varılan Gümrük Birliği antlaşması ile IMKB ile gelişmiş Avrupa borsaları arasında dinamik bir etkileşim artmış olsa da bu etkileşim son derece zayıf gözükmektedir.[4] Bu sorun hala dünya standartlarında hareket eden liberal bir hisse senedi piyasasından yoksun olduğumuzun göstergesi olabilir. Ama yatırımcılar olarak hala dünya devi ülkelerdeki faiz arttırımı ve indirimi haberlerine kulak kesilir ve bunun etkileri üzerinde fikir yürütürüz. Tüm dünyada hala “Greenspan etkisi”[5] olarak bilinen bu durum diğer yandan küresel ekonomilerin ortak kaderi yönünde görüşü doğrulamaktadır.

Bir diğer çarpıcı gösterge ise döviz kurlarına IMKB100 endeksinin kayıtsız kalışıdır[6]. Yapılan teknik çalışmalara göre, ülkeye sıcak para girişi ile düşen döviz fiyatları İMKB100 endeksinin artışını açıklamada etkisiz kalmıştır. Aslında bu her iki ekonomik gelişme aynı sebebten kaynaklanmaktadır ama birbirleri arasında nedensel bir ilişki yaratmaktan yoksundur.

Sonuç olarak IMKB hala kırılgan yapıda, yüksek risk- yüksek getiri karakterine sahip, ekonomi yönetiminin ve dış ekonomik gelişmelerin doğrultusunda hareket eden ve genç sayılabilecek bir hisse senedi piyasasıdır. Yükseliş trendini baş aşağıya çevirebilecek en büyük sebeb, yabancı yatırımın ülkeden çıkışını sağlayacak olumsuz gelişmelerdir. Uzun vadede ekonomi için oluşturulan optimistik tahminler hala borsanın özellikle biz genç yatırımcılar için uygun bir araç olduğunu gösteriyor. Unutulmaması gereken bir diğer konu ise genç yaşlarda kazanılan tasarruf alışkanlığının, ilerisi için büyük servetler oluşturmanın en önemli yolu oluşudur. Bu tasarruflar yaratıcı fikirler, doğru reel ve finansal araçlar için kullanıldığında parasal başarının yakalanacağı kesindir.

Yatırım ve sinema dolu bir hayat dileğiyle…

Cenk Yurtsever

[1] Türkiye Cumhuriyeti Merkez Bankası, Veri Dağıtım Sistemi, Ulusal 100 Endeks Verileri

[2] İş çevrimi [business cycle] kapitalizmin canlanma [boom] ve çökme [slump, çöküş] mizacını tanımlamak üzere kullanılan bir terimdir.

[3] http://www.imkb.gov.tr

[4] TAŞTAN Hüseyin, “Dynamic Interdepence and Volatility Transmission in Turkish and European Equity Markets” (2005)

[5] Bu isim eski ABD Merkez Bankası Başkanı Alan Greenspan’den gelmektedir.

[6] ŞENAYDIN Ferdi Aydın, “Makro Ekonomik Değişkenlerin İmkb’deki Hisse Senetleri Fiyatları Üzerindeki Etkisi” (2005)

« back home